Acheter sans Riba en France : Comment l'Investissement Halal vous permet de devenir Propriétaire

Découvrez comment constituer un capital via l'investissement halal à 18%/an pour acheter sans riba en France. Crédit immobilier sans riba, vente à terme, banque islamique : le guide complet.

BOURSEFINANCE ISLAMIQUE

Mustapha

5/19/202613 min temps de lecture

Voici une réalité que beaucoup de musulmans en France vivent en silence.

Ils ont un emploi stable. Ils ont un apport. Ils ont l'envie de devenir propriétaires. Mais ils refusent de signer un crédit immobilier conventionnel — parce que ce crédit est fondé sur le riba, et qu'ils ne sont pas prêts à franchir cette ligne.

Alors ils attendent. Ils louent. Ils accumulent de l'argent sur un compte courant qui perd de la valeur chaque année. Et leur projet immobilier recule, année après année.

Ce blocage est réel. Et il est légitime sur le plan religieux.

Mais il existe une troisième voie — ni le crédit conventionnel, ni l'attente passive. Une voie qui combine deux outils : l'investissement halal en bourse pour constituer un capital, et la vente à terme pour acheter sans riba.

C'est exactement ce que nous allons détailler dans cet article, avec des simulations chiffrées concrètes.

Introduction : Le vrai problème des musulmans en France face à l'immobilier

Pourquoi le crédit immobilier conventionnel est haram

La position des savants sur le crédit immobilier conventionnel est claire et unanime. Un crédit immobilier classique — celui que propose n'importe quelle banque en France — repose sur un mécanisme simple : vous empruntez une somme et vous remboursez cette somme augmentée d'intérêts.

Ces intérêts, c'est le riba. Et le riba est explicitement interdit dans le Coran :

"Ô les croyants ! Craignez Allah et renoncez au reliquat de l'intérêt, si vous êtes croyants." — Sourate Al-Baqara (2:278)

Sur un crédit immobilier classique à 3,5% sur 20 ans pour un bien à 250 000€, le coût total des intérêts dépasse souvent 90 000€. Ce sont 90 000€ versés à une banque en échange de rien — aucune activité économique réelle, aucun risque partagé, aucune création de valeur. C'est la définition du riba.

La question n'est donc pas de savoir si le crédit conventionnel est haram. Elle est de savoir comment devenir propriétaire sans lui.

Les alternatives halal pour acheter sans riba en France

SOURCES

Coran — Sourate Al-Baqara (2:275) et (2:278)

AAOIFI — Shariah Standard n°8 : Mourabaha

Al-Nawawi — Minhaj al-Talibin, chapitre sur les ventes à terme

Académie du Fiqh Islamique de l'OCI — Résolution sur le bay' al-mu'ajjal

S&P Global — Données de performance S&P 500 Shariah vs S&P 500

Code civil français — Articles sur la vente à terme (art. 1601-1 et suivants)

* : La charia dans ce article fait réference à l'ensemble des règles qui respectent les principes de la finance Islamique

Plusieurs mécanismes permettent d'acheter un bien immobilier sans riba. Ils ne sont pas tous accessibles au même stade de constitution de capital.

La mourabaha immobilière

Dans ce mécanisme, un établissement financier islamique achète le bien à votre place, puis vous le revend à un prix majoré d'une marge transparente et fixe, payable en mensualités. Il n'y a pas d'intérêt — il y a une vente à crédit à prix convenu d'avance.

Le principe est licite selon les savants, car la marge du vendeur est connue dès le départ et ne s'accumule pas dans le temps. L'AAOIFI valide ce mécanisme dans son Standard n°8.

En France, quelques structures commencent à proposer ce type de financement, mais l'offre reste limitée et les conditions d'accès strictes.

Le prêt islamique — Credit Agricole et autres banques

Une question revient régulièrement : "Le Crédit Agricole propose-t-il un prêt islamique ?" La réponse courte est non — aucune grande banque française ne propose officiellement de financement immobilier conforme à la charia à ce jour.

Des discussions ont eu lieu entre des institutions françaises et des organismes de finance islamique, mais aucun produit grand public n'est disponible. Les quelques offres existantes sont soit des produits expérimentaux, soit des montages structurés réservés aux professionnels.

La banque sans riba grand public en France reste à construire.

La vente à terme — le mécanisme le plus accessible

C'est l'alternative la plus concrète et la plus accessible pour un particulier en France aujourd'hui.

La vente à terme est un mécanisme juridique français (régi par le Code civil) dans lequel un vendeur cède son bien à un acheteur qui paie une partie comptant (le "bouquet") et le solde en mensualités directement au vendeur — sans banque, sans intérêt, sans intermédiaire financier.

Le transfert de propriété peut être immédiat (vente à terme libre) ou différé jusqu'au dernier versement (vente à terme occupée). Dans les deux cas, il n'y a aucun intérêt, aucune banque, aucun riba.

C'est ce mécanisme qui nous intéresse — et pour en bénéficier, il faut un capital de départ solide. C'est là qu'entre en jeu l'investissement halal.

L'investissement halal comme tremplin vers la propriété sans riba

Voici la logique que peu de musulmans ont encore mise en place, et qui change tout.

Plutôt que d'attendre passivement en accumulant de l'argent sur un compte courant — qui perd de la valeur face à l'inflation — vous faites travailler votre capital dans des entreprises halal cotées en bourse.

Les entreprises sélectionnées via un screening halal rigoureux ont historiquement délivré des performances moyennes de l'ordre de 15 à 20% par an pour les portefeuilles les mieux construits. Nous retenons une hypothèse conservatrice de 18% annuel pour nos simulations — un chiffre atteignable avec une sélection d'actions halal de qualité sur un horizon de 5 à 10 ans.

Ce n'est pas une garantie. Tout investissement comporte un risque. Mais c'est une base réaliste, documentée par les performances historiques des indices islamiques et des portefeuilles d'actions halal bien construits.

La stratégie est simple en trois étapes :

Étape 1 — Investir régulièrement dans des actions halal pendant 5 à 10 ans

Étape 2 — Constituer un capital suffisant pour couvrir le bouquet d'une vente à terme

Étape 3 — Acheter le bien via la vente à terme, en payant le solde en mensualités directement au vendeur

Simulations chiffrées : de l'investissement halal à la propriété sans riba

Voici trois scénarios concrets, basés sur une performance moyenne de 18%/an, pour illustrer la puissance de cette stratégie. La rentabilité retenue est exceptionnelle, il s'agit cependant des résultats de notre stratégie d'investissement simulée entre 2007 et 2024.

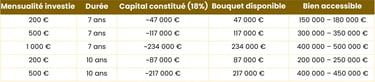

Scénario 1 — L'investisseur modeste : 200€/mois pendant 7 ans

Investissement mensuel : 200€

Durée : 7 ans (84 mois)

Performance annuelle : 18%/an

Capital constitué : environ 47 000€

Avec 47 000€ de bouquet, il devient possible de négocier une vente à terme sur un bien à 150 000–180 000€ dans des villes moyennes françaises (Mulhouse, Saint-Étienne, Limoges, Clermont-Ferrand). Le solde — environ 110 000 à 130 000€ — est remboursé en mensualités directement au vendeur sur 15 à 20 ans.

Résultat : propriétaire sans riba, sans banque, sans crédit conventionnel.

Scénario 2 — L'investisseur régulier : 500€/mois pendant 7 ans

Investissement mensuel : 500€

Durée : 7 ans

Performance annuelle : 18%/an

Capital constitué : environ 117 000€

Avec 117 000€ de bouquet, les possibilités s'élargissent considérablement. Un bien à 300 000–350 000€ devient accessible via vente à terme dans de nombreuses villes françaises, y compris en périphérie des grandes métropoles.

Scénario 3 — L'investisseur ambitieux : 1 000€/mois pendant 7 ans

Investissement mensuel : 1 000€

Durée : 7 ans

Performance annuelle : 18%

Capital constitué : environ 234 000€

À ce niveau de capital, l'accès à la propriété sans riba devient très large. Dans de nombreuses régions françaises, un bouquet de 234 000€ permet d'envisager des biens entre 400 000 et 500 000€ en vente à terme, avec un solde remboursable directement au vendeur.

Tableau récapitulatif des simulations

Ces simulations sont basées sur une hypothèse de 18%/an. Il s'agit de la performance observée sur les entreprises respectant les critères de notre méthode d'investissement.

Les performances passées ne garantissent pas les performances futures. Elles illustrent un ordre de grandeur réaliste, pas une promesse de rendement.

La vente à terme expliquée simplement

La vente à terme est un contrat de vente immobilière dans lequel le prix est payé en plusieurs fois sur une durée déterminée, sans intervention bancaire et sans intérêt.

Concrètement, voici comment elle fonctionne :

L'acheteur verse un bouquet initial au moment de la signature chez le notaire. Ce bouquet représente généralement 20 à 40% du prix du bien. Le solde est ensuite versé en mensualités fixes, directement au vendeur, sur une durée convenue à l'avance — généralement 10 à 20 ans.

Deux variantes existent :

La vente à terme libre : l'acheteur entre dans le bien immédiatement à la signature. Le transfert de propriété est immédiat.

La vente à terme occupée : le vendeur continue d'occuper le bien jusqu'au versement du dernier paiement. L'acheteur prend possession à la fin. Cette formule est souvent utilisée par des propriétaires âgés qui souhaitent rester dans leur bien jusqu'à leur décès ou leur départ en maison de retraite.

Pourquoi c'est halal ?

Dans une vente à terme, il n'y a aucun prêt d'argent. Il y a une vente à crédit — c'est-à-dire un paiement différé d'un bien réel. L'islam distingue clairement le riba (gain sur un prêt d'argent) du bay' al-mu'ajjal (vente à paiement différé), qui est licite selon la majorité des savants.

L'Imam Al-Nawawi, dans son Minhaj al-Talibin, confirme que la vente à prix majoré avec paiement différé est licite dès lors que le prix final est connu et fixé à la signature.

La vente à terme française correspond exactement à ce mécanisme. Le prix total est fixé dès la signature chez le notaire. Il ne varie pas dans le temps. Il n'y a aucun intérêt composé, aucune pénalité de retard calculée en pourcentage du capital restant dû.

Comment trouver un bien en vente à terme en France ?

La vente à terme reste un mécanisme méconnu du grand public, ce qui signifie que les opportunités existent — mais qu'il faut savoir les chercher.

Les notaires sont les intermédiaires les plus adaptés. Certains notaires sont spécialisés dans ce type de transaction et peuvent vous mettre en contact avec des vendeurs. Un appel à quelques études notariales dans la région qui vous intéresse suffit souvent à ouvrir des opportunités.

Les réseaux spécialisés en viager et vente à terme publient régulièrement des annonces. Des plateformes comme Viager.com, Viagerimo, ou le réseau Renée Costes proposent des biens en vente à terme à travers toute la France.

Les vendeurs âgés propriétaires sont souvent les plus réceptifs à ce type de mécanisme, car il leur offre une rente mensuelle garantie tout en leur permettant de rester dans leur bien (vente à terme occupée) ou de transmettre un capital à leurs héritiers.

La négociation du bouquet et de la durée des mensualités est possible. Plus votre bouquet est élevé, plus vous êtes en position de force pour négocier les mensualités et la durée.

Crédit voiture sans riba : le même mécanisme appliqué à l'automobile

Le raisonnement s'applique également à l'achat d'un véhicule sans riba.

Le crédit automobile conventionnel est du riba — même à 0% apparent, les frais de dossier et l'assurance intégrée masquent souvent un coût réel. Les savants sont unanimes sur ce point.

Deux alternatives halal pour la voiture :

L'achat comptant après constitution d'un capital via l'investissement halal. En investissant 200€/mois pendant 3 ans à 18%/an, vous constituez environ 9 500€ — suffisant pour acheter comptant un véhicule d'occasion fiable.

La mourabaha automobile : certaines structures islamiques proposent ce mécanisme pour les véhicules. Le principe est identique à la mourabaha immobilière — l'établissement achète le véhicule et vous le revend avec une marge fixe et transparente.

Dans tous les cas, la logique est la même : constituer d'abord le capital via l'investissement halal, puis acheter sans intermédiaire bancaire conventionnel.

Banque islamique France : où en est-on vraiment ?

La question "banque islamique France" génère beaucoup de recherches — et beaucoup de déceptions.

La réalité est simple : il n'existe pas aujourd'hui en France de banque islamique grand public proposant un compte courant, un crédit immobilier et des produits d'épargne entièrement conformes à la charia sous un même toit.

Quelques initiatives méritent d'être mentionnées :

Les fenêtres islamiques de certaines banques françaises : BNP Paribas et Société Générale ont à un moment proposé des produits conformes à la charia pour les entreprises, mais rien de structuré pour les particuliers.

Les structures spécialisées comme Guidance Financial Group en France proposent des financements immobiliers alternatifs, mais leur accessibilité et leurs conditions varient.

Le prêt à taux zéro banque islamique : il n'existe pas en France sous cette appellation. Le PTZ (Prêt à Taux Zéro) de l'État est un dispositif d'aide à l'accession à la propriété qui peut être utilisé en complément d'un financement halal, mais il reste adossé à un système bancaire conventionnel.

En attendant le développement d'une offre bancaire islamique complète en France, la stratégie investissement halal + vente à terme reste la voie la plus solide et la plus accessible pour devenir propriétaire sans riba.

La performance de 18%/an ne tombe pas du ciel. Elle repose sur une sélection rigoureuse d'actions halal de qualité — des entreprises conformes à la charia, financièrement solides, avec un potentiel de croissance documenté.

C'est exactement l'objet du Furqan Halal Screener.

Cet outil analyse les entreprises cotées selon les critères AAOIFI (screening sectoriel + ratios financiers), identifie les actions qui passent tous les filtres halal, et vous permet de construire un portefeuille conforme sur des bases solides.

Pour constituer le capital qui vous permettra d'acheter sans riba, la première étape est de sélectionner les bonnes entreprises. Le Furqan Halal Screener est l'outil qui rend cela possible.

→ Accéder au Furqan Halal Screener : app.furqaninvest.com

Le Furqan Halal Screener : l'outil pour sélectionner les bonnes actions

Voici la feuille de route concrète, étape par étape.

Étape 1 — Définir son objectif immobilier (mois 1)

Quel bien souhaitez-vous acquérir ? Dans quelle ville ? Quel budget ? Quelle superficie ? La réponse à ces questions détermine le capital à constituer et la durée d'investissement nécessaire.

Étape 2 — Ouvrir un compte-titres et commencer à investir (mois 1-2)

Ouvrez un compte-titres ordinaire sur Trade Republic. Commencez à investir mensuellement dans des actions halal sélectionnées via le Furqan Halal Screener. Mettez en place un plan d'investissement automatique pour ne pas dépendre de votre discipline mensuelle.

Étape 3 — Sélectionner et surveiller son portefeuille (en continu)

Utilisez le Furqan Halal Screener pour vérifier régulièrement la conformité de vos positions. Les entreprises évoluent — une action halal aujourd'hui doit être réévaluée tous les trimestres.

Accéder au Furqan Halal Screener : app.furqaninvest.com

Étape 4 — Identifier des opportunités en vente à terme (à partir de l'année 3-4)

En parallèle de votre investissement, commencez à explorer le marché de la vente à terme dans la région souhaitée. Prenez contact avec des notaires spécialisés. Constituez votre dossier. Pour plus de détails sur les offres de vente à terme.

Étape 5 — Acheter sans riba (année 5-10 selon le scénario)

Quand votre capital atteint le bouquet cible, passez à l'acte. Signez chez le notaire. Payez le solde en mensualités directement au vendeur. Devenez propriétaire sans riba, sans banque, sans compromis sur votre foi.

Le plan d'action complet : de zéro à propriétaire sans riba

Acheter sans riba en France, est-ce vraiment possible ?

Oui. La vente à terme est un mécanisme juridique français parfaitement légal, qui permet d'acheter un bien immobilier sans crédit bancaire et sans intérêt. Elle nécessite un bouquet initial significatif — d'où l'importance de constituer ce capital via l'investissement halal avant de se lancer.

La performance de 18%/an est-elle réaliste ?

C'est une hypothèse de travail basée sur les performances historiques des portefeuilles d'actions halal bien construits. Les indices islamiques comme le S&P 500 Shariah ont affiché des rendements annualisés de l'ordre de 10 à 15% sur 15 ans selon S&P Global. Les portefeuilles d'actions individuelles sélectionnées avec rigueur peuvent dépasser ces niveaux. Aucune performance n'est garantie — tout investissement comporte un risque de perte en capital.

La vente à terme est-elle reconnue comme halal par les savants ?

Oui. La vente à paiement différé (bay' al-mu'ajjal) est licite selon la majorité des savants, dont l'Académie du Fiqh Islamique de l'OCI. La condition principale est que le prix total soit fixé et connu dès la signature — ce qui est précisément le cas dans la vente à terme française.

Crédit immobilier sans riba : quelle différence avec la vente à terme ?

Un crédit immobilier sans riba (mourabaha) implique une banque islamique qui achète le bien et vous le revend avec une marge. La vente à terme implique directement le vendeur — pas de banque du tout. Les deux sont licites, mais la vente à terme est aujourd'hui plus accessible en France faute d'offre bancaire islamique grand public.

Peut-on utiliser le PTZ (Prêt à Taux Zéro) dans une stratégie halal ?

C'est une question que les savants traitent au cas par cas. Le PTZ est un prêt d'État sans intérêt apparent — certains savants l'autorisent en cas de nécessité, d'autres y voient des frais assimilables au riba. Consultez un érudit compétent en finance islamique pour votre situation personnelle.

Banque islamique France : quand cela sera-t-il disponible ?

Le marché évolue, mais aucune échéance précise n'est connue. En attendant, la stratégie investissement halal + vente à terme reste la voie la plus opérationnelle pour devenir propriétaire sans riba en France aujourd'hui.

FAQ — Questions fréquentes

Conclusion : Arrêter d'attendre, commencer à construire

Acheter sans riba en France, est-ce vraiment possible ?

Le rêve de la propriété sans riba n'est pas une utopie. C'est une stratégie — qui demande de la patience, de la discipline, et les bons outils.

La bourse halal n'est pas une fin en soi. C'est un moyen. Un moyen de constituer le capital qui vous permettra, dans 5, 7 ou 10 ans, de signer chez un notaire sans avoir mis un euro dans les coffres d'une banque conventionnelle.

La vente à terme est le mécanisme qui rend tout cela possible aujourd'hui, en France, avec le droit commun. Pas besoin d'une banque islamique. Pas besoin d'un produit financier révolutionnaire. Juste un contrat notarié, un bouquet, et des mensualités directes au vendeur.

La première étape, c'est de commencer à investir. Et pour investir dans les bonnes entreprises halal, il faut les bons outils.

Les meilleures actions halal avec le Furqan Halal Screener : app.furqaninvest.com

Un parcours sur mesure pour faire de vous un grand investisseur

Entreprise

© 2026. All rights reserved.

Opendata, SAS au capital de 1.000, RCS 931475058 , Rue Alexis Chaussinand, 9200,Ivry sur seine,

Support

Avis

Recommandés

Boutique

Liens

Masterclass