Livret A Haram en Islam ? Alternatives Halal

Découvrez si le livret A est haram en islam à cause du riba. Cet article explore les opinions des savants et présente des alternatives halal concrètes disponibles en France.

BOURSEFINANCE ISLAMIQUE

Mustapha

4/9/20269 min read

Le Livret A est le produit d'épargne le plus répandu en France. Avec plus de 55 millions de livrets ouverts et un encours total dépassant 400 milliards d'euros (Banque de France, 2023), il fait figure de réflexe financier pour des millions de ménages français, dont une large partie de confession musulmane.

On te dit que c'est sécurisé. Que c'est simple. Que c'est "sans risque". Mais une question essentielle reste souvent sans réponse claire :

Le Livret A est-il halal ou haram selon l'Islam ?

Pour un musulman, cette question n'est pas anodine. Derrière chaque euro placé se cache une responsabilité spirituelle et éthique. Le Coran est explicite sur le sujet du riba (intérêt) — et pourtant, la majorité des musulmans en France n'ont jamais examiné ce sujet en profondeur.

Dans cet article, nous allons répondre de façon rigoureuse et sourcée :

Pourquoi le Livret A est considéré comme haram par la majorité des savants

Quels sont les arguments religieux précis

Quelles sont les alternatives halal concrètes et accessibles en France aujourd'hui

Le Livret A est-il haram en Islam ? La position des savants

La réponse de la grande majorité des érudits en finance islamique est sans ambiguité : le Livret A est considéré comme haram.

Cette position est partagée par des organismes reconnus comme l'ACERFI (Audit, Conformité Et Recherche en Finance Islamique) en France, l'AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) au niveau international, et confirmée dans de nombreuses fatwas émises par des savants contemporains comme le Cheikh Yusuf Al-Qaradawi dans son ouvrage Al-Halal wal-Haram fil-Islam.

La raison est fondamentale : le Livret A repose sur le riba, c'est-à-dire l'intérêt — une pratique explicitement prohibée dans le Coran.

"Allah a rendu licite le commerce et illicite l'intérêt (riba)." — Sourate Al-Baqara (2:275)

"Ô les croyants ! Craignez Allah ; et renoncez au reliquat de l'intérêt usuraire, si vous êtes croyants." — Sourate Al-Baqara (2:278)

En finance islamique, la distinction est fondamentale :

Le commerce (bay') est autorisé car il implique un effort, un risque et une création de valeur réelle

L'intérêt (riba) est interdit car il génère un gain sans effort, sans risque et sans activité économique réelle

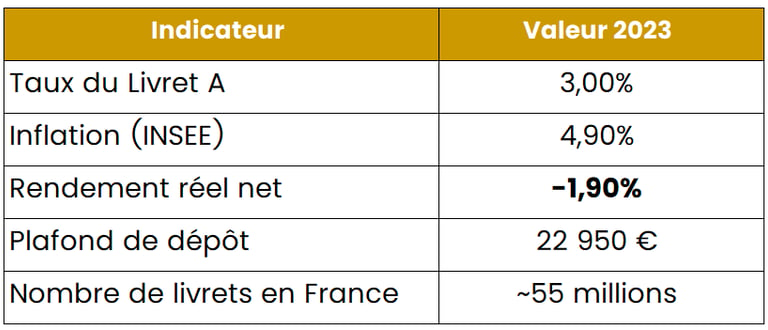

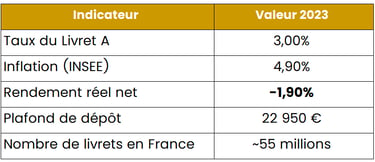

Le Livret A, rémunéré à 3% depuis février 2023 (taux fixé par le gouvernement français), produit un rendement garanti, indépendant de toute activité économique. C'est précisément ce que l'Islam interdit.

Introduction : La question que tout musulman doit se poser

Pourquoi le Livret A pose-t-il un problème en Islam ? Les 4 raisons principales

Un rendement basé sur le riba (intérêt)

Le premier problème est structurel. Le Livret A génère un rendement garanti et fixé à l'avance — actuellement 3% brut annuel, plafonné à 22 950 € de dépôt pour les particuliers (hors intérêts capitalisés).

Ce rendement ne dépend ni d'une activité économique réelle, ni d'un partage du risque, ni d'un effort entrepreneurial. Il dépend uniquement du temps et du montant déposé. C'est la définition même du riba que les juristes musulmans classiques désignent comme riba al-fadl ou riba al-nasi'a.

L'imam Al-Nawawi, dans son Minhaj al-Talibin, définit le riba comme "tout surplus obtenu sans contrepartie légitime". La rémunération du Livret A correspond exactement à cette définition.

L'absence de partage des profits et des pertes (PPP)

L'un des piliers fondamentaux de la finance islamique est le principe de partage des profits et des pertes, incarné dans les contrats de moudaraba (commandite) et de musharaka (association).

Dans un investissement halal, l'investisseur partage à la fois :

les gains en cas de succès

les pertes en cas d'échec

Avec le Livret A, le déposant gagne toujours, quel que soit l'état de l'économie. Ce déséquilibre fondamental — où l'une des parties ne supporte aucun risque — est précisément ce que la charia cherche à corriger pour garantir l'équité entre les contractants.

Un argent réinjecté dans des circuits financiers non conformes

Peu de détenteurs de Livret A le réalisent : leur argent ne reste pas "dormant". La Caisse des Dépôts et Consignations (CDC), qui centralise 60% des fonds du Livret A (Banque de France, 2023), les réinjecte principalement dans :

le financement du logement social (prêts à des bailleurs sociaux)

des obligations d'État et des instruments de dette

des mécanismes financiers basés sur l'intérêt

Autrement dit, même si vous ne "touchez" pas les intérêts, votre capital participe activement à un système global fondé sur le riba. Les savants de l'AAOIFI sont clairs sur ce point : le simple fait de déposer dans un tel système constitue une participation au riba, même sans en percevoir directement les fruits.

La confusion fréquente : "Je ne prends pas les intérêts"

Nombreux sont les musulmans qui pensent contourner le problème en laissant les intérêts s'accumuler sans les utiliser, ou en les reversant à des œuvres caritatives.

Cette approche, bien que louable dans l'intention, ne résout pas le problème fondamental. Comme l'explique le Cheikh Ibn Baz dans ses fatwas sur les transactions bancaires : l'interdiction ne porte pas seulement sur la consommation des intérêts, mais sur la participation à tout contrat fondé sur le riba. La structure du produit est elle-même problématique, indépendamment de l'usage des intérêts.

Un problème pas seulement religieux : le Livret A vous appauvrit

Au-delà de la dimension spirituelle, le Livret A pose également un problème financier concret que peu de personnes mesurent.

Avec une inflation mesurée à 4,9% en 2023 par l'INSEE, le rendement du Livret A à 3% ne suffit pas à compenser la perte de pouvoir d'achat. En termes réels, un épargnant perd environ 1,9% de la valeur de son capital chaque année.

Conséquence : en croyant sécuriser son argent, on s'appauvrit lentement sur deux plans simultanément — spirituel et financier.

Quelles sont les alternatives halal au Livret A en France en 2026 ?

La bonne nouvelle : des solutions conformes à la charia existent aujourd'hui en France et en Europe. Elles demandent une démarche active, mais sont parfaitement accessibles.

Conserver du cash (solution transitoire)

Si vous êtes en période de transition et ne savez pas encore comment investir : conserver votre argent sans le placer sur un compte rémunéré reste une option temporaire conforme. Ce n'est pas optimal d'un point de vue financier, mais cela ne génère aucun riba. Des savants comme Cheikh Assim Al-Hakeem tolèrent cette solution en cas de nécessité, à condition qu'elle soit temporaire.

Les comptes d'épargne conformes à la charia

Quelques établissements proposent des produits d'épargne structurés selon les principes islamiques en Europe :

Al Rayan Bank (Royaume-Uni) : propose des comptes d'épargne basés sur la moudaraba

Niyah et d'autres fintechs islamiques émergentes en France

Les comptes courants non rémunérés dans les banques conventionnelles restent licites tant qu'ils ne génèrent pas d'intérêts

Ces structures reposent sur la moudaraba (la banque investit votre argent dans des actifs halal et partage les profits) ou la wakala (mandat de gestion).

Les ETF islamiques (Exchange Traded Funds)

C'est aujourd'hui l'une des solutions les plus accessibles pour un investisseur débutant. Les ETF islamiques appliquent un screening charia qui exclut :

Les entreprises du secteur de l'alcool, du tabac, des armes, du jeu

Les entreprises dont le ratio d'endettement dépasse 33% du total des actifs

Les entreprises dont les revenus "haram" dépassent un seuil fixé (généralement 5%)

Exemples d'ETF islamiques disponibles en Europe :

iShares MSCI World Islamic UCITS ETF (ticker: ISWD)

Wahed FTSE USA Shariah ETF

SP Funds S&P 500 Sharia Industry Exclusions ETF

Ces ETF sont accessibles via des courtiers comme Trade Republic, Degiro ou Interactive Brokers, et peuvent être logés dans un PEA (sous conditions) ou un compte-titres ordinaire.

Les Sukuk (obligations islamiques)

Les sukuk sont l'équivalent islamique des obligations. Contrairement à une obligation conventionnelle qui rémunère un prêt avec intérêts, les sukuk représentent une participation dans un actif réel (immeuble, infrastructure, projet).

Le rendement n'est pas un intérêt fixe, mais une quote-part des revenus générés par l'actif sous-jacent. Des sukuk souverains et corporate sont disponibles sur certaines plateformes d'investissement européennes.

L'immobilier sans riba

L'investissement immobilier reste l'un des plus prisés dans la communauté musulmane. Pour rester conforme :

Éviter les crédits immobiliers à intérêt (crédit conventionnel = riba)

Privilégier la mourabaha immobilière : la banque achète le bien et vous le revend avec une marge transparente et fixe (sans intérêt composé)

En France, Guidance Financial Group et quelques structures proposent ce type de financement

L'investissement en SCPI nécessite une analyse de conformité au cas par cas

Les actions d'entreprises conformes

Investir en direct dans des actions d'entreprises conformes à la charia est pleinement licite. Le principe est le suivant : vous devenez copropriétaire d'une entreprise réelle, vous participez à ses profits et à ses pertes.

Pour qu'une action soit halal, elle doit passer un screening sur :

La nature de l'activité (pas de secteurs haram)

Le niveau d'endettement de l'entreprise

La proportion de revenus non conformes

Des outils comme app.FurqanInesct ou Musaffa permettent de vérifier la conformité charia d'une action en quelques secondes.

Vous trouverez plus de détails sur notre article sur l'investissement en Bourse en islam

Exemple concret : comparaison Livret A vs investissement halal

Prenons un exemple simple pour illustrer la différence.

Scénario A — Livret A : Vous placez 10 000 € sur un Livret A à 3%. Au bout de 10 ans, vous disposez d'environ 13 439 € brut. Mais avec une inflation moyenne de 3,5%, votre pouvoir d'achat réel a diminué. Et votre argent a participé à des circuits financiers basés sur le riba.

Scénario B — ETF islamique : Vous investissez 10 000 € dans un ETF islamique trackant le MSCI World. Avec un rendement historique moyen de 7 à 9% annuel (avant frais, hors garantie de performance future), votre capital pourrait atteindre entre 19 000 € et 23 674 € au bout de 10 ans. Vous participez à l'économie réelle. Vous assumez un risque. Et vous restez conforme à la charia.

La différence n'est pas seulement religieuse — elle est aussi financière.

Pourquoi la majorité des musulmans reste bloquée ?

Ce n'est pas un problème de solutions. C'est un problème de perception et d'éducation financière.

Trois freins reviennent systématiquement :

1. "La bourse, c'est du jeu (maysir)." Cette confusion est fréquente mais inexacte. Le maysir désigne les jeux de hasard où le gain repose sur la chance pure. L'investissement en actions repose sur une analyse économique, une participation réelle à des entreprises, et un horizon long terme. Les savants distinguent clairement les deux.

2. "Je n'ai pas les connaissances." Les outils existent aujourd'hui pour débuter sans expertise. Les ETF islamiques permettent d'investir dans un panier diversifié d'entreprises conformes sans sélectionner chaque action individuellement.

3. "Le halal, c'est trop compliqué." Des applications comme app.furqaninvest ou Zoya ou Musaffa rendent le screening accessible à tous, en quelques clics, gratuitement ou à faible coût.

FAQ — Questions fréquentes sur le Livret A en Islam

Le Livret A est-il haram même si le taux est très faible ?

Oui. La position des savants est claire : l'interdiction du riba ne dépend pas du montant ou du taux, mais du principe. Un intérêt de 0,01% reste du riba.

Peut-on garder un Livret A ouvert temporairement ?

Certains savants tolèrent son maintien en cas de nécessité absolue (ex. : aucune alternative disponible, besoin urgent de liquidités sécurisées), à condition que ce soit une situation provisoire et non un choix délibéré.

Puis-je donner les intérêts du Livret A à une association caritative ?

Cette pratique, appelée takhlis (purification), est tolérée par certains savants pour se débarrasser d'un revenu haram sans en bénéficier. Elle ne rend pas le produit halal, mais peut atténuer la faute. Il est préférable de sortir du système plutôt que de purifier indéfiniment.

Existe-t-il une alternative simple pour débuter l'investissement halal ?

Oui. Les ETF islamiques (comme l'iShares MSCI World Islamic) et les applications de screening comme Zoya sont les points d'entrée les plus accessibles pour un débutant.

Le PEA (Plan d'Épargne en Actions) est-il compatible avec l'investissement halal ?

Le PEA est une enveloppe fiscale, pas un produit financier en soi. Il peut contenir des actions ou ETF conformes à la charia, sous réserve que les titres sélectionnés passent un screening halal. En ce sens, oui, un PEA peut être utilisé de façon conforme.

Est-ce risqué d'investir halal ?

Tout investissement comporte un risque. La différence avec le Livret A, c'est que ce risque est assumé en contrepartie d'un rendement potentiellement supérieur — ce qui est exactement la logique du partenariat licite en Islam.

Conclusion : Sortir du doute et passer à l'action

Le Livret A est simple, rassurant et omniprésent. Mais il ne correspond pas aux principes de la finance islamique, pour des raisons à la fois scripturaires et structurelles que nous avons détaillées dans cet article.

En 2024, rester dans le flou n'est plus justifié. Les alternatives existent, les outils sont accessibles, et le savoir est disponible.

La vraie question n'est plus "est-ce haram ?" — la réponse est claire. La vraie question est : que faites-vous de cette information ?

Construire une épargne conforme à vos valeurs, c'est possible. Et cela commence par une décision.

Sources et références :

Banque de France — Rapport annuel sur l'épargne réglementée, 2023

INSEE — Indice des prix à la consommation, 2023

Cheikh Yusuf Al-Qaradawi — Al-Halal wal-Haram fil-Islam

Al-Nawawi — Minhaj al-Talibin

ACERFI — Avis et fatwas sur les produits financiers conventionnels

Articles connexes :

ETF islamiques : guide complet pour débutants

Finance islamique en France : état des lieux 2024

Un parcours sur mesure pour faire de vous un grand investisseur

Entreprise

© 2026. All rights reserved.

Opendata, SAS au capital de 1.000, RCS 931475058 , Rue Alexis Chaussinand, 9200,Ivry sur seine,

Support

Avis

Recommandés

Boutique

Liens

Masterclass